Lefulladó gazdasági növekedés, még magasabbra szökő infláció

Mi vár Magyarországra 2023-ban?

Az idei 5 százalékos GDP-növekedés után 2023-ben legfeljebb jelképes növekedésre lehet képes a magyar gazdaság, miközben az infláció még magasabbra emelkedhet, mint idén – derül ki az Egyensúly Intézet friss negyedéves makrogazdasági előrejelzéséből. A szakemberek szerint a forinttól sem várható jelentős erősödés a mostani 400 körüli szintről, de legalább, ha szerencsénk van, a nagyobb zuhanást is megússzuk. - írja a Portfolio

Kézifékezhet a gazdaság

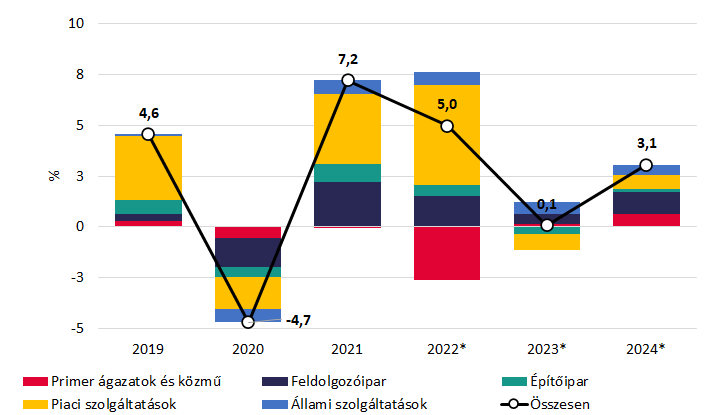

2022-ben 5 százalékos, míg 2023-ban 0,1 százalékos GDP-növekedés várható Magyarországon – derül ki az Egyensúly Intézet friss előrejelzéséből. A negyedévente készülő prognózisban legutóbb idén szeptemberben 4,4% volt az idei és 1,1% a 2023-as becslés, vagyis

a 2022-es számot javították, a jövő évit viszont jelentősen rontották.

Bár az előrejelzések bizonytalansága jelentősen megnövekedett, abban konszenzus látszik kialakulni, hogy Európa jövő évét gazdasági stagnálás közeli állapot fogja jellemezni, erős inflációs környezettel nehezítve. A sok évtizede létező, és bizonyos szempontból még tovább is növekedett gazdasági sérülékenységünk következtében Magyarországon fokozottan érvényes lehet az európai mintázat, azaz még lassabb növekedés és magasabb infláció következhet be – áll az elemzés összefoglalásában.

* A teljes munkaidőben foglalkoztatottak között.

Az idei magasabb növekedési kilátást az első három negyedévben a kedvezően alakuló háztartási fogyasztás, illetve a beruházások magyarázzák. A negyedik negyedévtől azonban a háztartások fogyasztása - betudhatóan elsősorban a magas inflációnak, ami rontja a jövedelmek vásárlóerejét - csökken és ez a folyamat 2023 egészében kitart majd – részletezik az előrejelzést.

Továbbra is azt gondoljuk, hogy a fogyasztásban, illetve a beruházásokban jelentős mértékű előrehozott kiadások is megjelennek idén, amelyeket a megváltozott energiaárak magyaráznak – emeli ki az elemzés. A következő években az export lehet a növekedésünk motorja. Külső keresletünk tekintetében érdemi romlást nem valószínűsítünk, Európa feltehetően jobban fog teljesíteni a három hónappal ezelőtti elemzői várakozásokhoz mérten. Itthon a belső felhasználási tételek (fogyasztás, beruházás) lassulása veti vissza az importot, ami javítja a külkereskedelmi egyenlegünket. Összességében 2024-ig az export lehet a legnagyobb hozzájárulója a növekedésnek, felváltva a korábbi években megszokott belső tételeket (fogyasztás, beruházás). Ez utóbbiak növekedését fékezik a növekvő és várhatóan magasabb szinten stabilizálódó költségek, valamint a fiskális és monetáris politika szigorúbbá válása – teszik hozzá.

A GDP változásának felhasználásoldali felbontása * nonprofit fogyasztással együtt. Az előrejelzési horizonton nem számolunk készlet-hozzájárulással.

A GDP termelési oldalán a mezőgazdaság termelése valószínűsíthetően kedvezőbben alakulhat jövőre, amennyiben nem ismétlődik meg az aszály, ugyanakkor a kereslet oldal bizonytalansága számos termelőt késztethet a termelésének csökkentésére. Ez egyrészt adódik a jövedelmek vásárlóerejének csökkenéséből, másrészről az ársapkák is bizonytalanságot okoznak. A piaci szolgáltatások a visszaeső belső kereslet eredményeként az előző évektől eltérően már nem fogják érdemben támogatni a gazdaságot. A feldolgozóipar növekedését alapvetően a külpiaci kilátások határozzák meg, amelyeket alapvetően kedvezőnek ítélünk meg, de számos kockázat övezi az európai gazdaság növekedését. A közmű ágazatokat is magába foglaló primer ágazati kör először 2024-ben járulhat hozzá értelmezhetően pozitívan a növekedéshez amennyiben az energiapiaci helyzet normalizálódik.

A GDP növekedésének felbontása a termelési oldalon az ábrán tényidőszakon a bruttó hozzáadott érték szerepel (GDP megtisztítva az adóegyenlegtől).

Tovább emelkedhet még januárig az infláció

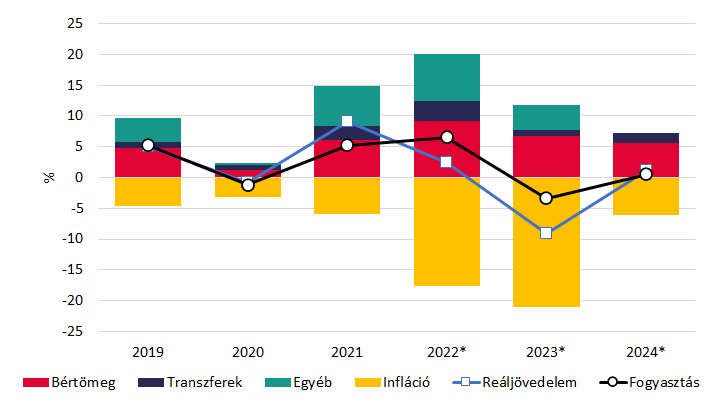

Az Egyensúly Intézet 2022-re 14,5, míg 2023-ra 17,5 százalékos inflációt vár Magyarországon. Szerintük az áremelkedés 2023 elején fogja elérni a csúcsát, amelyet továbbra is az élelmiszerek fognak hajtani. A benzinárstop megszüntetése 2 százalékponttal emeli az inflációt – teszik hozzá. Az élelmiszerek esetében csak 2024-től számolnak az árstopok kivezetésével, amikor már közel lesz az egyszámjegyű infláció.

Az ideinél magasabb infláció egyben azt is jelenti majd, hogy 2023-ban várhatóan csökkennek a reáljövedelmek. Az elemzők szerint a munkaerőhiány enyhülése várható, de kétsebességes lesz a munkaerőpiac. Egyrészt számos ágazatban (főként a turizmusban és a vendéglátás) lesznek elbocsátások, ugyanakkor az exportorientált ágazatokban folyamatosan magas maradhat a munkaerőkereslet. Éppen ezért nem számítanak magas munkanélküliségre továbbra sem. 13 százalékos minimálbér-emelés mellett jövőre 14,3 százalékos átlagbér-emelkedést várnak a versenyszférában. (Az elemzés december 9-én elérhatő inflációkon alapult).

A fogyasztóiár-index (infláció) éves alapú alakulásának felbontása főbb csoportok szerint

A személyi szolgáltatások lehetnek a következő időszak vesztesei az Egyensúly Intézet szerint. A lakosság fogyasztási szerkezete nagymértékben átalakul ugyanis, a megnövekvő megélhetési költségek következtében. A legszerényebb jövedelmi viszonyok között élő 800 ezer háztartás teljes fogyasztásának nagyjából felét teszik ki a lakhatási költségek és az élelmiszerekre költött kiadások. Mivel ezen tételek áremelkedése extrém mértékű, ezért a legnagyobb alkalmazkodás itt fog végbe menni. A leginkább válságálló fogyasztási kategóriának a telekommunikációs szolgáltatások minősülnek, ezekből várhatóan továbbra is többet fognak fogyasztani a háztartások.

Garantált a reáljövedelem-csökkenés és 2024-ben is leginkább a stagnálás valószínűsíthető. 2023-ban a kormányzati pénzügyi transzferek (nyugdíj, szociálpolitikai kiadások) hozzájárulása a pénztárcákhoz alacsonyabb lehet az idei évhez képest, tekintettel arra, hogy a kormánynak nincs érdemi mozgástere a 2022. év elejéhez hasonló, egyszeri juttatásokra. A kedvezőtlenebb foglalkoztatási kilátások következtében csökkent a bértömeg hozzájárulása is a jövedelmekhez. A leginkább azonban az áremelkedés vártnál jóval nagyobb alakulása határozza meg a reáljövedelmek csökkenését.

A reáljövedelmek alakulása, valamint a lakossági fogyasztás

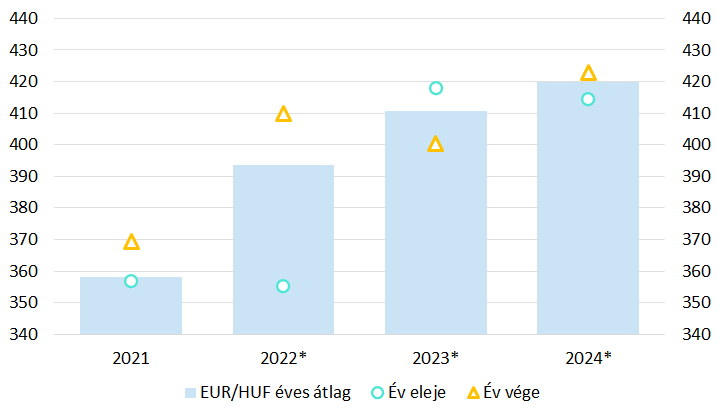

A forint talán nem zuhan tovább, de szárnyalni sem fog

Az Egyensúly Intézet várakozásai szerint 2022-ben 395 forint, 2023-ban 411 forint lesz az euró átlagos árfolyama, vagyis éves átlagban jövőre még gyengébb lehet a magyar deviza. Ez persze idénre nem jelent majd további jelentős gyengülést, hiszen idén az év elején 350 körül is járt az árfolyam, ami lefelé húzza az éves átlagot. A szakemberek szerint tavasztól akár mérsékelt forinterősödés is jöhet, majd 2024-től állhat újra gyengülő pályára az árfolyam.

Az árfolyam várható alakulása Magyarországon. Éves átlagos értékek.

Hosszabb távon a forint tovább gyengülhet, ugyanakkor - amennyiben az országspecifikus tényezők enyhülnek - nem számítunk az idén tavasszal és ősszel látott gyors forint gyengülésekre

- olvasható az elemzésben.

A forint stabilitásának növekednie kell, hogy később ne kelljen még fájdalmasabb lépéseket megtenni

- figyelmeztet az Egyensúly Intézet.

Szerintük erre kiváltképp szüksége van a gazdasági szereplőknek, ugyanis tervezésükhöz elengedhetetlen a stabil forint. Belső piacra termelő szereplőkkel folytatott beszélgetéseik megerősítik, hogy amennyiben egy gyorsan ingadozó, és tartósan felfelé mozduló árfolyam állandó tulajdonsága marad a magyar gazdaságnak a vállalatok árazása is (egy kevésbé ingadozó pályához képest) ugrásszerűen magasabbra mozdulhat el. A nagyobb volatilitás és az erős leértékelődés tehát inflációs hatású, ami kamatemelési kényszert szül, ami viszont tovább fékezi a gazdasági kilábalást. A forintot ennek tudatában is meg kell védenie a jegybanknak a szükséges kamatszintek elérésével, szükség esetén a deviza eszköztár felhasználásával.

A költségvetés helyzetét a jelenlegi ismereteink alapján stabilnak ítéljük meg, de ennél a tételnél fokozottak a kockázatok – olvasható az elemzésben. A magasabb infláció következtében megemelkedtek a költségvetés bevételei, ugyanakkor a kiadási oldalon nagyobb lett a nem tervezett kiadás, első sorban az energiaszámlának köszönhetően. Az energián kívül a kamatkiadások növekedése jelentheti a legnagyobb kockázatot, amelyet elsődlegesen az uniós források körüli bizonytalanságok és ezzel szoros összefüggésben a forint árfolyama befolyásol. Az idei évi kamatkiadások októberben már elérték a terv 120 százalékát. Tekintettel arra, hogy az uniós források körüli bizonytalanságok áthidalására valószínűleg a költségvetésnek devizaforrásokat kell majd bevonnia, továbbá a kötvénypiaci és a lakossági hozamemelkedés következtében a kamatkiadás jelentősen növekedhet a következő 2 évben, előretekintve jóval 2000 milliárd forint feletti kamatkiadás valószínűsíthető. A finanszírozásban kulcsfontosságú lesz, hogy a forint államkötvényekre ismételten megérkezzen a külföldi kereslet.

Mik a legfontosabb kockázatok?

A fenti gazdasági pályával kapcsolatban természetesen vannak kockázatok, ezeket is felsorolja az elemzés. A kockázatok többsége továbbra is az alacsonyabb GDP-növekedés, illetve a magasabb infláció irányába mutat, ugyanakkor a világgazdaságban megjelentek az infláció enyhülésének jelei.

- Az európai uniós források beérkezésének elhúzódása: Szeptemberben ez a kockázat szerepelt a második helyen, jelenleg ezt tartják a szakértők a legfontosabb kérdésnek. A felek napokban bejelentett megállapodása ugyan javította a kilátásokat, ugyanakkor a vállalások végrehajtása (és ezek EU általi elfogadása) körül továbbra is fennmaradnak a bizonytalanságok.

- Logisztikai kihívások az energiapiacon: A következő 2 évben jelentősen átalakul az európai energiapiac. A korábbi beszerzési csatornáink részben átalakulnak, ami alkalmazkodási kényszerrel és számos nehézséggel járhat. A gázpiacon a teljes gázigényünk nagyjából negyedére nincsen bejáratott útvonal annak következtében, hogy ezt a mennyiséget korábban a szabadpiacról szereztük be. Az EU-ba irányuló orosz szállítások jelentős részének leállásával és a kontinensen rendelkezésre álló LNG kapacitások szűkössége mellett fizikai hiány is kialakulhat Európában, ami Magyarországot különösen érzékenyen érintheti. Olajbeszerzéseink tekintetében kedvezőbb a helyzet, ugyanakkor az alternatív beszerzési forrásokra való átmenet kockázatot jelent.

- A külső inflációs nyomás csökkenése és gyorsabb begyűrűzése, forint tartósabb erősödése: Az árupiacokon számos esetben láthatunk mérséklődéseket vagy stagnálást. Ezen felül legfontosabb külkereskedelmi partnerünknél az Eurozónában novemberre mérséklődött az infláció a megelőző hónaphoz képest, ami jelentheti az árnyomás mérséklődésének kezdetét. A magyar gazdaságba való begyűrűzés mértéke és gyorsasága is kérdéses. Alappályánkban az országspecifikus tényezők miatt, továbbá az inflációs elemzésünknél említett kereslettámogató intézkedések miatt nem számítunk gyors begyűrűzésre, azaz továbbra is egy az eurózónáétól érdemben magasabb inflációs környezettel számolunk. Amennyiben viszont a forint erősödik, a begyűrűzés gyorsabb lehet, azonban ezt sem tartjuk valószínűnek alappályánkban.

- Kereslet gyorsabb bezuhanása az építőiparban: Az építőipar mind keresleti, mind beszállítói oldalon kiemelten fontos szereplője a gazdaságnak. 2022-ig bezárólag ez az ágazat volt a legnagyobb kedvezményezettje a fiskális és monetáris politika növekedést támogató intézkedéseinek. Ezek a támogató folyamatok gyorsan kivezetődnek a jövő év elején, ami az építőipar (és beszállító ágazatai, pl. cementgyártás, téglagyártás) felé gyors kereslet-csökkenést jelent. Ezzel a folyamattal számolunk alappályánkban, ugyanakkor mivel a korábbi támogató tényezők egyszerre tűnnek el, ezek egymást erősíthető folyamatokként is értékelhetők, ami beláthatatlan kockázatokat jelent.

- Elhúzódó európai recesszió: Amennyiben az energiapiaci válság erőteljesen átgyűrűzik az EU27-ek reálgazdaságába, az a magyar növekedést is különösen érzékenyen fogja érinteni. Ezen eshetőség bekövetkeztének esélyét jelentősen csökkentené, ha az energiakockázatok mérséklésére megnyugtató központi megoldás születne.