Fidelity: A 2020-as első negyedév tanulságai

Most, hogy jórészt lezárult az első negyedévi beszámoló-készítési időszak, eljött az ideje levonni a vállalatok által közzé tett adatok tanulságait és a távolabbi kilátásokra gyakorolt hatásukat. A Fidelity International szakemberei megvizsgálták a COVID-19 hatását az iparágakra és régiókra.

A kép illusztráció! - Forrás: El Foro Económico Mundial

Az első dolog, amit fontos megemlíteni, hogy a jövedelemvárakozások a beszámoló-készítési időszak hajrájában drámai módon lefelé módosultak, ahogy a koronavírus-járvány terjedni kezdett és a befektetői hangulat összeomlott. Bár nem valószínű, hogy a jövedelemvárakozások már nem fognak lefelé módosulni, már az eddigi korrekciók is történelmi rekordokat döntöttek, és a változások iránya esetleg csak az év második felében fog majd megváltozni.

A európai részvények 2020 első negyedévében minden idők legnagyobb leminősítéseit szenvedték el (Stoxx 600: az egy részvényre jutó nyereségnek az év eddigi időszakában mért korrekciója)

Forrás: DataStream, IBES, FactSet, Goldman Sachs Global Investment Research

E jelentős leminősítések fényében az első negyedévi jövedelemcsökkenés nagyjából egybevágott a piaci várakozásokkal, és a cégek sok esetben jobban teljesítettek a jelentősen lefelé módosított előrejelzéseknél. Az adatok tőkésítettséggel súlyozott bázison a legbiztatóbbak, ami arra utal, hogy a magas tőkésítettségű cégek sikeresebben dacoltak a nehézségekkel.

A negyedév során a várakozásokat meghaladó árbevételeknek a várakozásokat meghaladó nyereségekhez viszonyított aránya évek óta nem látott rekordmagasságokban járt. Ez azt mutatja, hogy a cégek általában nem tudták elég gyorsan korrigálni a költségbázisukat ahhoz, hogy ellensúlyozzák az értékesítési árbevételük bezuhanását. Az majd csak később fog kiderülni, hogy például a kormányok által bevezetett (kényszer)szabadságolási programok hogyan hatnak a jövőben a cégek költségbázisára.

Forrás: Fidelity International, Bloomberg, első negyedévi összesítés, 2020. május

Felülről lefelé: ingatlanok, közművek, távközlési szolgáltatások, informatika, pénzügy, egészségügy, alapvető fogyasztási cikkek, luxuscikkek, ipar, alapanyagok, energia, összes értékpapír

Zöld: vártnál jobb; Piros: vártnál rosszabb

Az informatikai ágazat, főleg a magas tőkésítettségű USA-beli cégek papírjai némileg dacoltak a trenddel. A Google és a Facebook esetében jól pörögtek a direct response hirdetések, melyek jelentős tömegeket voltak képesek megmozgatni, és a kereslet márciusi csökkenése után április első heteiben már stabilizálódásra utaló jeleket mutattak. Az Amazon is szép eredményeket ért el, melyek nagyjából egybevágtak a frissített konszenzusos előrejelzésekkel – de ami ennél is érdekesebb volt, hogy a vállalat bejelentette, hogy teljes nyereségét a Covid-19-hez kapcsolódó erőfeszítésekbe fekteti: dolgozói védelmében 100 millió személyi védőfelszerelés-csomagot szerzett be, és 300 millió dollárért saját Covid-labort is felállított.

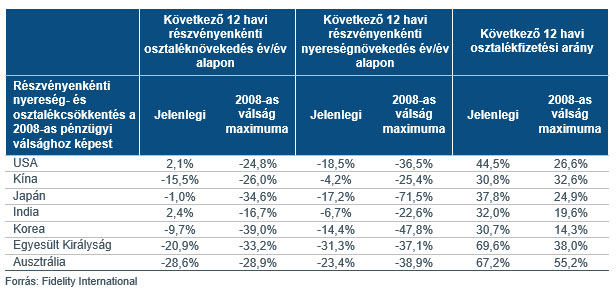

A nyereségre ható nyomás, a magasabb kifizetési arányok és az új kormányrendeletek fényében nem meglepő, hogy számos vállalat az eredménybeszámolójával párhuzamosan osztalékcsökkentést is bejelentett. Az alábbi táblázat megmutatja, hogyan alakult az osztalék- és nyereségcsökkenés mértéke néhány ország esetében a jelenlegi járvány és a 2008-as nagy pénzügyi válság idején. Az USA-ban például az osztalékok még nem csökkentek, bár a nyereségek összege már 18,5 %-kal alacsonyabb. Az osztalékfizetési arány jelenleg 44,5 %-os, szemben a pénzügyi válság kezdetekor feljegyzett 26,6 %-kal. Ha az arány csökken, és az egy részvényre jutó nyereség nem növekszik (vagy csökken), az osztalékcsökkentések mértéke jelentős lehet. A jelenlegi helyzet átvészelésének záloga a gondos részvényválogatás.

Az egy részvényre jutó nyereség és osztalék csökkenésének összehasonlítása a pénzügyi válság idején tapasztalttal

A vállalatok nem mindennapi körülmények között találták magukat, ezért elkerülhetetlen volt, hogy közülük néhányan az idénre nem is tettek közzé tájékoztató adatokat. Ilyen bizonytalan környezetben az áttekinthetőség felárat ér, azok a cégek pedig, amelyek tartani tudták magukat az előrejelzéseikhez, a részvényeik árfolyamában megmutatkozó „jutalomban” részesültek. A legáttekinthetőbb ágazatok a gyógyszeripar, a távközlési szolgáltatások és a közművek voltak – olyan defenzív szektorok ezek, melyek nyeresége vélhetően recesszió idején is stabil marad. Ezzel szemben az olyan ágazatok, mint a luxuscikkek és az energia jövőbeli kilátásai homályosabbak, mivel az ezek iránt mutatkozó kereslet összeomlott, és nem tudni, mikor tér magához − ha magához tér egyáltalán.

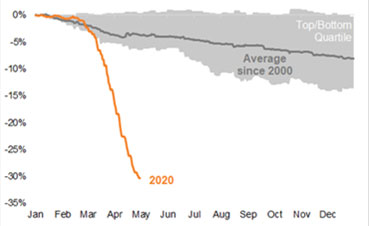

Vajon ha ilyen nagy a bizonytalanság, jogos-e a márciusi mélyponthoz képest tapasztalható felpattanás? Az év eleje óta május 22-éig a S&P index értéke mindössze 9 %-kal csökkent, és 13 %-kal van alacsonyabban, mint a februári csúcspontján volt. A NASDAQ idén eddig 4 %-ot emelkedett. A nyereség meredek zuhanását követően a P/E mutatók ma sok területen magasabbak, mint az év elején voltak. A jelenlegi kijárási korlátozások időtartamát és világgazdaságra gyakorolt hatását tekintve a Fidelity szakértői úgy vélik, hogy a pénzügyi piacok most a valószínűnél sokkal gyorsabb ütemű normalizálódást áraznak be. Ha a korlátozások lazítása következtében kialakul a fertőzések második hulláma, nem lepődnének meg, ha visszatérnének a márciusi rekordalacsony értékek.

Fidelity elemzői hangulatfelmérés: Pozitívak vagy negatívak a főbb mutatók az ágazatodban?

Forrás: Fidelity International, 2020 május

Piros: negatív; Kék: semleges; Zöld: pozitív

Felülről lefelé: pénzügyek, ipar, energia, luxuscikkek, globális összesítve, alapanyagok, informatika, egészségügy, alapvető fogyasztási cikkek, távközlés, közművek

Ha azonban az egyes országokban a következő hónapokban fokozatosan újra beindul az élet, csökkenhetnek a lefelé mutató kockázatok is. „Legfrissebb elemzői hangulatfelmérésünk tanúsága szerint az elemzőink által megfigyelt cégek működési körülményei rendkívül kedvezőtlenek, de a fő mutatók alapján lassan megcsillan a remény a talpra állásra is. Bár azt még korai lenne kijelenteni, hogy túl vagyunk a nehezén, elemzőink szerint a cégek lassan kezdenek a válság utáni kilábalási stratégiájukon dolgozni”- tette hozzá Al-Hilal István, a Fidelity International közép-kelet európai igazgatója.